„Republika Srbija od danas zvanično nema udeo u JUBMES banci, pošto je na Beogradskoj berzi realizovana blok transakcija, kojom je vlasništvo nad akcijama Republike u toj banci, prešlo na kupca“, saopštilo je Ministarstvo finansija

„Republika Srbija od danas zvanično nema udeo u JUBMES banci, pošto je na Beogradskoj berzi realizovana blok transakcija, kojom je vlasništvo nad akcijama Republike u toj banci, prešlo na kupca“, saopštilo je Ministarstvo finansija Integracija klijentima donosi brojne pogodnosti, uključujući proširenu paletu proizvoda i usluga koje predstavljaju sinergiju najboljih rešenja, veću efikasnost, pokrivenost sa čak 148 filijala širom zemlje, kulturu inovacija, i podršku matične OTP Grupe kao dominantne regionalne bankarske grupe na tržištu Centralne i Istočne Evrope

Integracija klijentima donosi brojne pogodnosti, uključujući proširenu paletu proizvoda i usluga koje predstavljaju sinergiju najboljih rešenja, veću efikasnost, pokrivenost sa čak 148 filijala širom zemlje, kulturu inovacija, i podršku matične OTP Grupe kao dominantne regionalne bankarske grupe na tržištu Centralne i Istočne Evrope Pre neki dan, čuli smo od predsednika Vučića: „Telekom” i EPS se neće prodavati. To su javna preduzeća koja će jačati i pozitivno delovati na stvaranje uslova da Srbija bude zemlja održivog rasta i razvoja. To je pravi državnički stav, treba ga pozdraviti, posebno zbog toga, što dolazi nakon suviše duge moralne i kontroverzne tranzicijske drame javnih preduzeća u Srbiji.

Pre neki dan, čuli smo od predsednika Vučića: „Telekom” i EPS se neće prodavati. To su javna preduzeća koja će jačati i pozitivno delovati na stvaranje uslova da Srbija bude zemlja održivog rasta i razvoja. To je pravi državnički stav, treba ga pozdraviti, posebno zbog toga, što dolazi nakon suviše duge moralne i kontroverzne tranzicijske drame javnih preduzeća u Srbiji. Poslovni ambijent za bankarske ustanove gotovo da nije promenjen u 2017. godini – nastavljen je trend pada referentne stope Narodne banke Srbije (NBS), privredni subjekti i dalje nevoljno posežu za kreditima, a odobravanje kreditnih plasmana nije ubrzao ni nastavak pada udela loših kredita. Smanjenjem referentne stope za pola procenta tokom prošle godine na 3,5 odsto nastavljen je pritisak na glavno poslovno područje banaka, premda i dalje pad aktivnih kamatnih stopa kaska za smanjenjem kamata na depozite (pasivne kamatne stope).

Poslovni ambijent za bankarske ustanove gotovo da nije promenjen u 2017. godini – nastavljen je trend pada referentne stope Narodne banke Srbije (NBS), privredni subjekti i dalje nevoljno posežu za kreditima, a odobravanje kreditnih plasmana nije ubrzao ni nastavak pada udela loših kredita. Smanjenjem referentne stope za pola procenta tokom prošle godine na 3,5 odsto nastavljen je pritisak na glavno poslovno područje banaka, premda i dalje pad aktivnih kamatnih stopa kaska za smanjenjem kamata na depozite (pasivne kamatne stope). Po prvi put, AIK banka je rangirana kao vodeća po apsolutnoj visini ostvarenog profita, ali treba napomenuti da je ovaj rezultat pre svega posledica preuzimanja grčke Alpha banke i korekcije bilansnih pozicija AIK-a zbog razlike transakcione cene i procenjene fer vrednosti Alpha banke (efekti povoljne kupovine). Banca Intesa je uvećala dobit skoro za petinu na 11,8 milijardi dinara, te izuzimajući ovo vanredno dešavanje sa AIK-om, i dalje predstavlja realnog lidera na tržištu kada je profit u pitanju. Komercijalna banka se vratila na staze profitabilnosti nakon dve godine teških gubitaka, ali sa znatno tanjim kreditnim portfeljom i velikim padom aktive. UniCredit i Raiffeisen banka nastavile su višegodišnji trend visokog pozicioniranja na domaćem bankarskom tržištu uz rast krajnjeg rezultata od 6,5 odnosno 22,5 odsto, respektivno.

Po prvi put, AIK banka je rangirana kao vodeća po apsolutnoj visini ostvarenog profita, ali treba napomenuti da je ovaj rezultat pre svega posledica preuzimanja grčke Alpha banke i korekcije bilansnih pozicija AIK-a zbog razlike transakcione cene i procenjene fer vrednosti Alpha banke (efekti povoljne kupovine). Banca Intesa je uvećala dobit skoro za petinu na 11,8 milijardi dinara, te izuzimajući ovo vanredno dešavanje sa AIK-om, i dalje predstavlja realnog lidera na tržištu kada je profit u pitanju. Komercijalna banka se vratila na staze profitabilnosti nakon dve godine teških gubitaka, ali sa znatno tanjim kreditnim portfeljom i velikim padom aktive. UniCredit i Raiffeisen banka nastavile su višegodišnji trend visokog pozicioniranja na domaćem bankarskom tržištu uz rast krajnjeg rezultata od 6,5 odnosno 22,5 odsto, respektivno. Valja napomenuti da je lani svega sedam banaka zabeležilo negativno poslovanje. Najveći gubitaš bila je Vojvođanska banka, ali ovaj rezultat treba sagledavati u svetlu njenog preuzimanja od strane OTP banke, koja je takođe negativno poslovala usled „čišćenja“ bilansa pred očekivanu ekspanziju na srpskom tržištu. Među većim gubitašima je tradicionalno i Telenor banka čija je dogovorena prodaja osujećena od strane regulatora, te Jugobanka Jugbanka koja je kao i ostale propale državne banke pronašla ove godine uhlebljenje pod skutima Banke Poštanske štedionice.

Valja napomenuti da je lani svega sedam banaka zabeležilo negativno poslovanje. Najveći gubitaš bila je Vojvođanska banka, ali ovaj rezultat treba sagledavati u svetlu njenog preuzimanja od strane OTP banke, koja je takođe negativno poslovala usled „čišćenja“ bilansa pred očekivanu ekspanziju na srpskom tržištu. Među većim gubitašima je tradicionalno i Telenor banka čija je dogovorena prodaja osujećena od strane regulatora, te Jugobanka Jugbanka koja je kao i ostale propale državne banke pronašla ove godine uhlebljenje pod skutima Banke Poštanske štedionice.

.jpg)

Dok se problematične državne banke gase i novac i klijenti se sele u Poštansku štedionicu, na Beogradskoj berzi proteklih dana akcije privatnih banaka uveliko menjaju vlasnika. Ukrupnjava se vlasništvo u Univerzal i niškoj AIK banci, a beleže se i promene akcionara u Jubmes banci.

|

|

Sindikalno organizovanje je civilizacijska tekovina.

Definisano je Ustavom, Zakonom o radu i Zakonom o mirnom rešavanju sporova.

Naše aktivnosti organizujemo i vodimo u tom smeru.

Samo institucionalno zaštićeni, radnici mogu da zaštite svoja prava. |

O bankama...

|

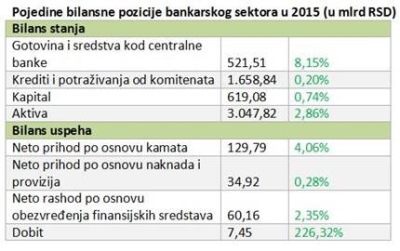

Izvor: Politika | 6. 6. 2022. Korona srezala profit banaka po drugi put U 2021. godini zaradile 49,3 milijarde dinara što je znatno manje nego pre pandemije. Bankarski sektor Srbije poslovao je u 2021, inače drugoj godini korone sa profitom, međutim, zarada im se još nije vratila na neke pređašnje iznose. Banke su prošle godine, posle oporezivanja, zaradile 49,3 milijarde dinara što je 417,8 miliona evra. U 2020, prvoj godini korone profit im je bio manji kao posledica moratorijuma i visokih rezervacija i iznosio je 390 miliona evra. U 2019. kada su podnele deo troška za konvertovanje stambenih zajmova iz švajcarskog franka u evro zaradile su 530 miliona evra, a godinu dana ranije rekordnih 600 miliona evra. Ukratko, bankama poslednjih godina nije išlo loše, ali znaju i za bolje dane. Šta je uzrok da se profit bankarskog sektora nije znatnije povećao u drugoj godini korone i šta su bile glavne odlike poslovanja? Nenad Gujaničić, broker kuće „Momentum sekjuritis”, kaže da je profit bankarskog sektora u 2021. dostigao 49,3 milijarde dinara. Uprkos rastu profitabilnosti, profiti banaka nisu dostigli nivo od pre pandemije, tačnije u odnosu na 2018. i 2019. godinu. „Međutim, rezultat banaka u osnovnom poslovnom području nije lošiji odnosno beleži se uzlazni trend u poređenju sa 2018. i 2019. Istina, neto prihod od kamata je tek neznatno veći u odnosu na pretpandemijski period, pre svega usled generalno niskog nivoa kamata na tržištu i niskih stopa rasta kreditne aktivnosti. Neto prihod od kamata dostigao je 129,1 milijardu dinara i bio je veći za 12,2 odsto u odnos na pandemijsku 2020. Najveći napredak u profitabilnosti bankarski sektor je napravio u segmentu naknada i provizija, što je posledica dominantnog položaja banaka na finansijskom tržištu. Neto prihod od naknada i provizija skočio je 50 odsto u odnosu na 2020. i iznosio je 55,7 milijardi dinara, a ova stavka bila je znatno veća i u odnosu na 2019. godinu”, navodi Gujaničić. Prošla godina bila je veoma dinamična na bankarskom tržištu, jer su mnoge promenile vlasnike. Ipak neke se formalno vode i dalje odvojeno što znači da su im takvi i finansijski izveštaji. Kredi Agrikol još nije spojena sa Rajfajzen bankom, Sber banka koja je prodata AIK banci vodi se sada kao Naša AIK banka dok je prošle godine bila ruska, a Komercijalna i NLB takođe su prošle godine imale odvojene finansijske izveštaje. Inteza banka je zadržala lidersku poziciju sa zaradom od 10,3 milijarde dinara koja je nešto veća u odnosu na godinu ranije kada je profit bio 9,5 milijardi dinara. Na drugo mesto posle dužeg vremena izbila je Rajfajzen banka sa zaradom od 6,8 milijardi dinara. Od trećeg do petog mesta su AIK, Unikredit i OTP banka sa sličnim profitima u rasponu od 5,7 do 5,9 milijardi dinara. Mađarska OTP banka je, podsećanja radi bila kupac dve velike banke u Srbiji: prvo je kupila Vojvođansku, a zatim francusku Sosijete ženeral. Ovako „ukrupnjena” istisnula je Komercijalnu iz kluba pet najboljih mada je činjenica da se profit nekad najveće državne banke srozao u poslednje dve godine. Po visini zarade od 3,6 milijardi dinara Komercijalna banka zauzima šesto mesto, a ni sa profitom NLB koja je kupila ne bi se pomerila mnogo naviše, jer je ova slovenačka banka lane zaradila oko 500 miliona dinara. Sledeću grupu sa nižim profitom predvodi Erste banka sa zaradom od 2,4 milijarde dinara, sledi Banka Poštanska štedionica koja je lane zaradila 2,2 milijarde dinara, Kredi Agrikol sa zarađenih 1,7 milijardi. Kada ova francuska banka bude dodata Rajfajzenu jasno je da će profit austrijske banke znatno porasti. Gotovo identičnu zaradu kao francuska imala je ruska Sber banka, sada Naša AIK i to 1,7 milijardi dinara. Turska Halk banka zaradila je gotovo 900 miliona dinara, Adiko 800 miliona dinara, Prokredit 469 miliona dinara, a Evrobank Direktna 414 miliona dinara, a slično i 3banka što je novo ime za novosadsku Oportjuniti. Broj banaka koje su poslovale u minusu se smanjio i 2021. ih je bilo tri: Mobi banka uknjižila je gubitak od 412 miliona dinara, Api banka od 198 miliona dinara, a Mira bank 204 miliona dinara.

Izvor: Politika | 12. 5. 2019. Država prodala svoj udeo u JUBMES banciSrbija više nema vlasništvo u JUBMES banci, pošto je danas na Beogradskoj berzi svoj udeo u JUBMES banci od 28,51 odsto kapitala Alta Pay grupi za 592,59 miliona dinara, odnosno za 5,0 miliona evra po srednjem kursu Narodne banke Srbije.

Na tender za prodaju JUBMES banke a.d. Beograd, kako se navodi, stigle su dve ponude, od kojih je jedna, koju je dostavila Alta Pay Grop d.o.o., ispunila sve uslove. Iz Ministarstva preciziraju da je ponuda podrazumevala ponuđenu cenu od 7.207 dinara po jednoj akciji za 82.225 komada običnih akcija (paket od 28,51 odsto kapitala), što ukupno iznosi 592.595.575 dinara, ili 5.023.754,71 evro po srednjem kursu Narodne banke Srbije na dan podnošenja ponuda. Akcijski kapital banke ponuđen na prodaju sastoji se od običnih akcija u vlasništvu Republike Srbije i akcija banaka u stečaju u kojima je Agencija za osiguranje depozita stečajni upravnik. Ministarstvo finansija je u dnevnom listu Politika objavilo Poziv za podnošenje Pisma o zainteresovanosti sa obavezujućom ponudom 10. decembra 2018. godine. Rok za dostavu pisama o zainteresovanosti sa obavezujućom ponudom, istekao je 9. aprila 2019. godine, posle čega su otvorene dve prispele koverte. Ukupna aktiva JUBMES banke je oko 120 miliona evra, a njeno učešće u aktivi ukupnog bankarskog sektora Republike Srbije, prema podacima Narodne banke Srbije iznosi 0,42 odsto. Inače, Banka ima dve filijale. Povodom transakcije koja je danas obavljena na Beogradskoj berzi, direktor berze Siniša Krneta u pisanoj izjavi za Tanjug kaže da vrednost današnje transakcije sama po sebi, vraća svetlo javnosti ka Beogradskoj berzi. „Danas realizovana vrednost prometa akcijama u velikoj meri podseća na vremena kada su ovakve vrednosti prometa bile uobičajene“, ističe Krneta. Beogradska berza, dodaje, raspolaže procedurama i tehnologijom kojom je danas obezbeđena realizacija niza transkacija na najefikasniji način, u potpunosti u skladu sa, kroz naloge za trgovanje, izraženim namerama investitora i prodavaca.

Izvor: Kamatica | 9. 5. 2019. Završena integracija: poslovanje pod imenom Vojvođanska bankaVojvođanska banka i OTP banka Srbija zvanično su završile jednu od najkompleksnijih integracija na domaćem finansijskom tržištu i u našoj zemlji nastavljaju uspešno da posluju pod nazivom Vojvođanska banka. Integrisana banka trenutno je šesta po veličini na tržištu Srbije, sa skoro šest procenata tržišnog učešća, više od milion klijenata i trećoj po veličini mrežom filijala.

„Тоkom cele prethodne godine značajni resursi Vojvođanske banke i OTP Banke Srbija bili su usmereni na sprovođenje integracije. U ovom procesu koji je izuzetno složen i koji je zahtevao veliko angažovanje svih zaposlenih, uspeli smo da ostvarimo odlične poslovne rezultate. Udruživanjem dve banke otvoren je put da konsolidovana Banka postane najdinamičnija i najperspektivnija finansijska institucija na srpskom tržištu“, rekao je Predrag Mihajlović, predsednik Izvršnog odbora Vojvođanske banke i zahvalio se svim zaposlenima, kao i klijentima na razumevanju i poverenju. U 2018. tokom procesa integracije, Vojvođanska banka i OTP banka Srbija ostvarile su sveukupan najbolji rezultat u poslovanju za poslednjih deset godina. Taj trend uspešnog poslovanja se nastavio i u prva četiri meseca ove godine kada je Banka (ne uključujući troškove integracije) ostvarila dobit u iznosu od 58,7 milion evra. Istovremeno, ukupna aktiva uvećana je za 17 odsto i iznosi 1,7 milijardi evra. „Posebno smo ponosni na činjenicu da smo u ovakvim uslovima ostvarili najveći rast u našoj matičnoj OTP Grupi, uz povećanje naplativih kredita od 29 odsto, pri čemu je Banka bila vrlo aktivna u naplati rizičnih plasmana što je dovelo do najnižeg nivoa nenaplativih kredita od pet odsto. Uz najveću zabeleženu profitabilnost iz redovnog poslovanja, izdvaja se povećanje tržišnog učešća u svim poslovnim segmentima uz rast bruto plasmana značajno iznad tržišnog proseka. Ukupni krediti stanovništvu veći su za 15 odsto, dok je kreditiranje privrede poraslo za 18 odsto, skoro duplo u odnosu na rast tržišta“, podvukao je Mihajlović. Nenad Bungin, član Izvršnog odbora, naglasio je da su značajni rezultati postignuti u segmentu poslovanja sa stanovništvom, gde je najveći rast ostvaren kod gotovinskih kredita od 21 odsto čime Banka zauzima skoro 10 odsto tržišnog učešća, dok je prodaja stambenih kredita porasla za 29 odsto uz tržišno učešće od 5,6 odsto. „U središtu naše pažnje ostaju klijenti i njihove potrebe i sve naredne korake planiramo kako bismo unapredili usluge. Digitalizacija je prioritet u čemu je naša grupa među vodećim u čitavoj Evropi“, istakao je Bungin. Banka je članica OTP Grupe, najvećeg pružaoca finansijskih usluga u Mađarskoj i dominantne regionalne bankarske grupe na tržištu Centralne i Istočne Evrope. Bankarska grupa je prisutna u 10 zemalja regiona uz Mađarsku, sa bazom od 18,5 miliona klijenata i zapošljava više od 35 hiljada ljudi u Mađarskoj i u svojim subsidijarima u Albaniji, Bugarskoj, Hrvatskoj, Crnoj Gori, Rumuniji, Rusiji, Srbiji, Slovačkoj i Ukrajini. Ukupna aktiva OTP Grupe je dostigla iznos od 45,4 milijardi evra uz najvišu profitabilnost Grupe među evropskim bankarskim grupacijama na kraju 2018. godine koja je iznosila preko jednu milijardu evra. Dobit je uvećana za 15 odsto, dok je doprinos subsidijara porastao na 38 odsto. Kapital Grupe iznosi 5,7 milijardi evra uz 19.1 odsto prinosa na kapital. Zahvaljujući povećanoj potražnji za kreditima u uslovima povoljnog ekonomskog okruženja, neto kreditiranje beleži rast od 15 odsto u odnosu na prethodnu godinu. U Mađarskoj je matična OTP Banka jedan od najvećih donatora sa više od 6 miliona evra donacija u 2018. godini. Za naredni period OTP Grupa planira nastavak rasta. Izvršni odbor integrisane Vojvođanske banke čine predsednik Predrag Mihajlović i članovi Nenad Bungin, Predrag Vasić, Balazs Balogh, Spyridon Ntallas i Marko Rakić.

Izvor: Politika | 13. 12. 2018. Zašto se prodaju preostale banke?

Bilo je u Srbiji, mnogo problematičnih privatizacija, prodaja i rasprodaja javnih preduzeća i drugih vitalnih karika srpske privrede i finansija. Tim tragom, posebno je dramatično bilo urušavanje srpskih razvojnih banaka početkom prve decenije 21. stoleća. Bio je to pravi ekonomski zločin, te težak i mučan udarac privredi i razvoju Srbije. A koliko je DOS, kao partija na vlasti, vođena i zavođena jednom minornom političkom grupacijom bila u pravu, govori činjenica, da ni nakon sedamnaest godina stečaj ovih banaka nije okončan. A Srbija se našla, najviše zbog toga, u ozbiljnoj i opasnoj depresiji. Sada, krajem 2018., inače dobre poslovne i budžetske godine, Ministarstvo za finansije Vlade Republike Srbije objavljuje nameru za prodaju preostalih javnih bankarskih akcionarskih društava, odnosno Jubmes banke, Komercijalne i Srpske banke!? Traže se javno „finansijski savetnici” za prodaju!? Neću da verujem, da je Ministarstvo za finansije toliko nesposobno, da u saradnji s drugim vladinim agencijama, ne može bez skupih „belosvetskih savetnika”, organizovati transparentnu prodaju tržištu zanimljive i dobre robe!? Zašto se ne obelodani: šta je cilj prodaje ovih javnih preduzeća? Budžetu Srbije, koji je prema ministru za finansije „u dobrom zdravlju” i suficitu, očigledno nisu neophodni prihodi od prodaje ovih banaka!? Dakle, Ministarstvo za finansije, pored nesporne funkcionalne i profesionalne, ima i moralnu obavezu da objasni o čemu se ovde zaista radi!? Međutim, više je suštinskih, te ekonomsko-finansijskih argumenata, bitnih za stvaranje uslova i celinu strategije za brži i održiv razvoj zemlje Srbije na srednji i dugi rok, koji ubedljivo govore: da to ne treba činiti. Zapravo, mora se upozoriti da bi prodaja ovih javnih akcionarskih bankarskih društava u kojima država ima svoje ozbiljne potencijale i uloge, kao i srpskih termovoda i banja, bila prava organizovana i politički posredovana ekonomska neodgovornost. Da ne ostanemo dužni, evo i predloga za mnogo bolja i svrsishodnija rešenja od „prodaje”. Pre svega, Srbiji kao naprednoj zemlji u razvoju, neophodna je dobro organizovana banka koja se stara o podupiranju proizvodnje za izvoz, te ona koja se bavi celinom organizacije i razvoja kompleksnih izvozno-uvoznih poslova. Naime, održiv i postojan razvoj Srbije na srednji i dugi rok, a posebno kao napredne zemlje u razvoju kojoj su radi bržeg rasta potrebna i nova zaduživanja, podrazumeva, između ostalog, koncepciju „izvoziti ili umreti”. Upravo iz tih, i ne samo tih suštinskih razloga, Jubmes banka je neophodna Srbiji. Naravno, Jubmes je neophodno reformisati i organizovati koristeći iskustvo moderno organizovanih izvozno-uvoznih banaka u naprednim zemljama u razvoju i u svetu uopšte. I drugo. Za podršku zdravom i održivom – postojanom rastu i razvoju zemlje Srbije na srednji i dugi rok neophodno je imati razvojno bankarstvo, kao što ga imaju gotovo sve napredne zemlje u razvoju (Slovenija, i mnoge druge). A sada zaista, bila bi dobra koncepcija, da se dve bankarske strukture, tj. Komercijalna i Srpska banka, te resursi Fonda za razvoj i drugih vladinih „razvojnih” agencija, uz svrsishodnu saradnju sa razvojnim bankama prijateljskih zemalja u razvoju (BRIKS, i dr.), organizuju kao ozbiljna i respektabilna kapitalna osnova za konstituisanje razvojne banke Srbije.

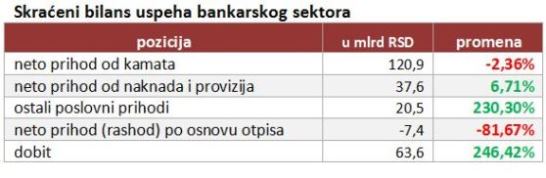

Izvor: Biznis & finansije | 25. 6. 2018. Poslovanje bankarskog sektora u 2017.: Rekordni profiti u senci strukturnih problemaProtekla godina donela je bankarskom sektoru najveće profite još od pretkrizne 2008. godine, ali struktura ostvarenog krajnjeg rezultata upozorava da za fanfare još uvek nema mesta. Strukturni problemi bankarskog sistema ostali su skoro netaknuti, premda bankarske ustanove lakše dišu pod smanjenim teretom loših kredita.

Rast kredita odobrenih privredi protekle godine bio je manji od pet odsto, što govori o nastavku ušančenih odnosa na relaciji banke-zajmoprimci. Ni smanjenje udela loših kredita za oko šest procentnih poena u prošloj godini nije značajnije pomoglo da se povećaju plasmani privredi jer banke dosta opreznije plasiraju sredstva na tržištu gde ne postoji dovoljno veliki broj kvalitetnih zajmoprimaca.

Profiti na rendgenu Sumarno posmatrano, bankarski sektor je u prošloj godini zabeležio dobit od 63,6 miljardi dinara što je njegov najbolji rezultat još od 2008. godine. Ipak, glavno poslovno područje banaka (dobit po osnovu kamata, pre svega) ukazuje da nema mesta za preveliko slavlje s obzirom na to da je nastavljen pad neto prihoda po osnovu kamata (smanjenje od 2,4 odsto). Istina, umereni rast neto prihoda od naknada i provizija doprineo je da bankarski sektor zabeleži ravnu liniju profita u osnovnom poslovnom području (rezultat gotovo identičan 2016. godini). Dobiti većoj od pola milijarde evra doprineli su dakako drugi faktori koji bi se mogli označiti i kao jednokratni. Ostali poslovni prihodi banaka povećani su 3,3 puta na 20,5 milijardi dinara i mahom su posledica kozmetičkih promena u bilansima nakon izvršenih preuzimanja (AIK banka, Direktna banka i Expobank, pre svega). Pored ove pozicije, znatno slabiji tempo otpisa problematičnih kredita u odnosu na protekle godine, te naplata pojedinih obezvređenih plasmana, drastično su povećali krajnji rezultat bankarskog sektora. Za razliku od rashoda po ovom osnovu od 40,6 milijardi dinara u 2016. godini, lani je ova pozicija bila skoro 82 odsto manja i činila je rashod od svega 7,4 milijarde dinara. Čak i kada se zanemari ova nepovoljna struktura dobiti bankarskog sektora (veliki deo ovih efekata će izostati u tekućoj godini), prinos na kapital bankarskog sektora nije se domogao dvocifrene stope i iznosio je 9,5 procenata.

Mešanje važnijih karata Prvih deset banaka na domaćem bankarskom tržištu po prvi put zauzelo je više od 80 procenata tržišnog udela. Ovom očekivanom raspletu situacije doprineo je trend nastavka preuzimanja, ali sada su se kao mete našli i krupniji igrači na tržištu. AIK je preuzeo već spomenutu Alpha banku i učvrstio poziciju među vodećim bankama na tržištu, dok je mađarska OTP banka krenula u ekspanziju kupovinom Vojvođanske banke i prvi put od dolaska na ovdašnje tržište dospela na listu deset najvećih banaka. Prema medijskim špekulacijama ovde očito neće biti kraj širenja njenog uticaja, s obzirom na to da je OTP istakao kandidaturu preuzimanja još neke od najvećih domaćih banaka. Očekivana privatizacija najveće domaće banke pod državnom kontrolom, Komercijalne, dospela je na slepi kolosek u očitoj nespremnosti predstavnika države da ovu banku prepusti tržišnom funkcionisanju. Ostaje samo da se vidi da li će međunarodne finansijske institucije, kao značajni akcionari, ostati dosledni u korišćenju prodajne opcije koja im je garantovana ugovorom i time dobrano olakšati državni budžet. I dok otezanje privatizacije Komercijalne nije došlo kao preveliko iznenađenje, svako jeste najava da bi francuska Societe Generale banka mogla napustiti tržište srednje i istočne Evrope, među kojima je i domaće gde ova banka ima višedecenijsku tradiciju poslovanja. Očito, višegodišnja politika niskih kamatnih stopa ECB-a, te uporedo sve stroži regulatorni zahtevi u pogledu kapitala, dobrano su iscrpili evropske finansijske institucije koje promenama strategije pokušavaju izboriti neke nove putanje rasta. Stoga, u narednom periodu ne treba isključiti mogućnost da još neka od banaka sa inostranim kapitalom najavi povlačenje sa ovdašnjeg tržišta, kako su to listom uradile grčke banke sa izuzetkom Eurobank-a. Ovo tim pre, jer nema naznaka da bi gorući problem domaćeg bankarskog sektora, a to je oživljavanje kreditne aktivnosti, mogao uskoro biti rešen.

Banke u Srbiji 2017. zaradile pola milijarde evra

Pri vrhu liste banaka s najvećom zaradom karte su promešane. Najveću dobit, od 12 milijardi dinara, ostvarila je AIK banka. Ona je za godinu dana profit gotovo utrostručila, čime je sa četvrtog mesta u 2016. godini izbila na prvo u 2017. godini. Banka Inteza skinuta je s trona na kojem je bila godinama i lane je bila na drugom mestu. To, međutim, ne znači da joj je zarada niža. Iz finansijskih izveštaja vidi se da je prošle godine zaradila 11,8 milijardi dinara, što je za petinu više nego 2016. godine. Na trećem mestu je Komercijalna banka, koja je u prethodne dve godine predvodila listu banaka s najvećim gubicima. Ona opet pozitivno posluje, i to sa profitom od čak 8,1 milijardu dinara. Podsećanja radi, u 2016. godini ova banka je za toliki iznos bila na gubitku. Na četvrtom mestu je Sosijete ženeral banka, koja je takođe znatno uvećala dobit – za čak 83,37 odsto, što joj je omogućilo pomeranje za jedno mesto naviše. Unikredit banka i Rajfajzen banka imale su praktično isti profit, od 6,6 milijardi dinara. Direktna banka, koja je kupila dve male banke – KBM banku (bivšu Kredi banku) i Findomestik – i koja će tek da integriše Pireus banku, takođe je imala visok profit, i to posle gubitka u 2016. godini. Sa liste gubitnika na listu dobitnika preselila se i Ekspo banka, nekadašnja Marfin banka, koja je prethodne godine uspela da zaradi 1,8 milijardi dinara. Isti put od višegodišnjeg poslovanja u minusu do poslovanja u plusu prešla je i Adiko banka, naslednica Hipo Alpe Adrija banke, koja je minus od 1,2 milijarde dinara iz 2016. godine uspela da pretvori u isto toliki plus u prošloj godini. MTS banka, koja je takođe ranije poslovala s gubitkom, uspela je lane da napravi profit od 7,1 milion dinara. Poslovanje banaka u prvoj polovini 2017. godine:Ubrzana konsolidacija tržištaU prvoj polovini 2017. domaći bankarski sektor produžio je poslovni trend iz prethodne godine – nastavak pada prihoda iz osnovnog biznisa i rasta profitabilnosti zasnovane na naplati prethodno otpisanih loših plasmana. Ipak, konsolidacija tržišta dobila je na zamahu, pa su preuzimanja postepeno počela da menjaju monolitnu sliku među najvećim bankarskim igračima.

Domaće banke zaustavile su u prvih šest meseci silazni trend kreditne aktivnosti, ali se još uvek teško može govoriti o zamahu kreditiranja. Anemičan oporavak domaće privrede i nizak standard stanovništva glavne su smetnje na putu većeg rasta bankarskih plasmana u kredite, dok se dugo godina goruće pitanje akumuliranih loših kredita postepeno pomera sa mrtve tačke. Banke su nastavile da posluju u prilično nepovoljnom okruženju, koje diktiraju glavne svetske centralne banke aktuelnom politikom niskih kamatnih stopa. Prihodi od kamata bankarskog sektora spustili su se skoro šest procenata na 72,8 milijardi dinara, dok je profitabilnost ovog segmenta poslovanja očuvana na teret deponenata. Ovo je pre svega posledica činjenice da banke dominiraju na domaćem finansijskom tržištu pa su prilično lako održale situaciju da generalno smanjenje kamatnih stopa ne bude linearno. Učinak naplate loših plasmana Kamate na štednju ubrzanim tempom primakle su se nultoj stopi, dok bankarski plasmani ipak nisu doneli toliki pad aktivnih kamatnih stopa. To je i glavni razlog što su banke ostvarile dobit po osnovu kamata od skoro 61 milijardu dinara, što predstavlja nominalni pad od svega dva odsto, a ako se uzme u obzir i jačanje dinara u prvih šest meseci, faktički pada profitabilnosti u ovom segmentu poslovanja nije ni bilo. S druge strane, prihodi od naknada i provizija, koji predstavljaju najstabilniji deo bankarskog posla, porasli su u prvoj polovini godine za više od osam procenata, dok je profit po ovom osnovu skočio oko sedam odsto na 18,3 milijarde dinara. Uzevši u obzir osnovno poslovno područje komercijalnih banaka – kreditne plasmane i naplatu provizija i naknada, reklo bi se da bi u najboljem slučaju banke mogle održati prošlogodišnji nivo profitabilnosti. Međutim, krajnji rezultat je značajno uvećan pre svega po pitanju upravljanja lošim plasmanima, koji su u godinama nakon izbijanja krize predstavljali veliki teg u bilansu bankarskog sektora. U prvih šest meseci domaći bankarski sistem je zabeležio minus od svega dve milijarde dinara po osnovu otpisa loših plasmana u odnosu na isti period prošle godine, kada je ovaj rashod dostigao skoro 12 milijardi dinara. Ova pozicija u bilansu bankarskog sektora opredeljujuće je uticala da se u prvoj polovini godine ostvari dobit od 35,3 milijarde dinara u odnosu na 20,5 milijardi zabeleženih u istom periodu 2016. godine. Ovogodišnji učinak predstavlja najbolji polugodišnji rezultat bankarskog sektora od početka svetske ekonomske krize. Grčke banke – još malo pa nestalo U očekivanju vremena kada će zamah kreditne aktivnosti doneti ekspanziju krajnjeg rezultata banaka, na delu je pojačana konsolidacija ovog sektora na koju već godinama ukazuju otežani uslovi poslovanja i povećan broj tržišnih igrača. Po prvi put od izbijanja krize, preuzimanja su dovela do promena među deset najvećih igrača na bankarskom tržištu. AIK banka, i sama meta preuzimanja od MK grupe pre nekoliko godina, preuzela je domaću podružnicu grčke Alpha banke, dok je mađarska OTP banka ostvarila ono što nije uspela inicijalnim dolaskom na ovdašnje tržište – preuzimanje Vojvođanske banke. Kupovinom Alphe, AIK je popeo tržišni udeo na 7,4 odsto, dok je OTP banka nedavnom transakcijom zauzela sedmu poziciju na tržištu sa udelom od 5,5 procenata. I dok je prodaja Alpha banke u velikoj meri ostala pod velom tajne, kupac Vojvođanske je obelodanio da je transakcija kojom je kupio bankarski i lizing biznis ove bankarske ustanove bila teška 125 miliona evra. Premda su u pitanju značajno niže sume u odnosu na pretkrizni period, prodavac bi trebalo da bude zadovoljan postignutom cenom, naročito kada se uzme u obzir da je svega dve godine ranije MK grupa znatno profitabilniju i 50 odsto veću AIK banku platila za gotovo identičan iznos. Nakon prodaje podružnica grčkih banaka, NBG-a, Alphe i Piraeus-a, jedini predstavnik grčkog kapitala ostao je Eurobank (udeo na tržištu od 4,7 odsto) i prema zvaničnim navodima nema nameru povlačenja sa tržišta. Najveće banke prema aktivi (30. jun 2017) – ukalkulisana nedavna preuzimanja

Premda trenutno zauzima tek petnaestu poziciju na domaćem bankarskom tržištu, najveću ekspanziju ove godine načinila je Direktna banka (bivša KBM banka), preuzimanjem Findomestic i Piraeus banke. Udeo ove banke popeo se na 2,3 procenta, sa velikim izgledima za nastavak organskog rasta s obzirom na potencijalnu sinergiju sa razgranatim biznisom njenih vlasnika. Ipak, ostaje da se vidi da li će ovim domaćim kapitalistima relativno visoka ulazna cena (samo preuzimanje Piraeus banke vredelo je oko 60 miliona evra) za nekolicinu manjih i ne baš profitabilnih banaka, predstavljati smetnju u njihovoj integraciji i daljem razvoju. Kada je u pitanju čelo bankarske lestvice, Banca Intesa je ostala na liderskoj poziciji koju u prošlosti nije moglo da osujeti ni pitanje nenaplativih kredita koje predstavlja gorući problem italijanskih banaka. Intesa se primakla tržišnom udelu od skoro 17 procenata u velikoj meri usled pada Komercijalne banke koja se spustila na 11,6 odsto. Privatizacija ove najveće domaće banke pod kontrolom države ne odvija se po planu, što su primetili i predstavnici MMF-a kojem je još ranije Vlada Srbije obećala za ovu godinu raspisivanje javnog poziva kojim bi se ispitala zainteresovanost kupaca za Komercijalnu. Očito, od privatizacije Komercijalne banke do kraja juna naredne godine neće biti ništa, a ovom odlaganju u velikoj meri su kumovale i ogromne dubioze u bilansima ove banke koje su naprasno izazvale gubitke u 2015. i 2016. godini. UniCredit banka je nastavila postepeno povećanje tržišnog udela, premašivši prag od deset procenata, dok je Raiffeisen banka učvrstila četvrtu poziciju sa vlasničkim udelom na kraju juna od 8,3 procenta.

Izvor: Danas | 19. 10. 2017. Objavljeni polugodišnji rezultati bankarskog sektoraRekordni profiti banaka u SrbijiDomaći biznismeni preuzimaju banke iz kojih se povlače stranci. Glavni razlog napretka daleko manji otpisi loših kredita nego prethodnih godina. Dobit bankarskog sektora pre poreza u prvoj polovini godine iznosila je rekordnih 290 miliona evra. To je za čak 43 odsto više nego u istom periodu prošle godine. Zanimljivo je da su glavni izvor profita banaka bili mnogo manji rashodi po osnovu otpisanih zajmova nego prethodnih godina. U prvih šest meseci ove godine banke su smanjile vrednost kredita u iznosu od svega 16 miliona, naspram prošlogodišnjih 107 miliona evra u prvoj polovini prošle ili 174 miliona evra u prvih šest meseci pretprošle godine. Po svemu sudeći banke su većim delom završile otpise loših zajmova, mada iskustvo ranijih godina pokazuje da se najviše NPL-ova otpisuje u poslednjem tromesečju godine. Što se tiče osnovnog biznisa banaka, a to je kreditiranje, zabeležen je rast aktive od pet odsto u evrima i svega tri odsto u dinarima (dinar je u odnosu na evro na dan 30. jun 2017. bio jači nego godinu dana ranije za dva odsto). Još preciznije, rast kredita odobrenih građanima i stanovništvu povećan je za četiri odsto u odnosu na prvu polovinu prošle godine (u evrima).

Zanimljivo je da su banke inkasirale 2,4 miliona evra manje prihoda od kamata u prvoj polovini ove u odnosu na isti period prošle godine. Neto prihodi od kamata su iznosili 504,4 miliona evra u odnosu na 506,8 miliona evra u prvoj polovini 2016. Zato su to nadoknadile većim taksama i naknadama. Za šest meseci ove godine naplatile su u neto iznosu 151,5 miliona evra, naspram 139 miliona evra naplaćenih u istom periodu prošle godine, što je rast od devet odsto. Bankama je naruku išlo i kretanje kursa pa su ostvarile neto prihode od kursnih razlika od skoro 35 miliona evra. U prvom polugodištu ove godine nastavljen je trend preuzimanja banaka i konsolidacije. U aprilu je Alfa Bank Srbija koju je preuzela AIK banka Miodraga Kostića promenila ime u Jubanka, a u junu je Marfin Bank promenila ime u Expobank nakon preuzimanja od strane istoimene češke banke u vlasništvu ruskog biznismena Igora Kima. Ovih dana je konsolidacija nastavljena pa je Direktna banka objavila preuzimanje grčke Pireus banke koje bi trebalo da bude kompletirano u prvom kvartalu sledeće godine. Na ovaj način je povećano učešće domaćeg privatnog kapitala u bankarskom sektoru. AIK i Jubanka u vlasništvu Miodraga Kostića sada zauzimaju 7,4 odsto tržišta mereno učešćem u ukupnoj aktivi, dok Direktna, Findomestic i Piraeus banka u vlasništvu Andreja Jovanovića i Bojana Milovanovića zauzimaju 2,2 odsto tržišta. S druge strane, državna Komercijalna banka je za godinu dana smanjila tržišno učešće sa 13 na 11,6 odsto, ali je ipak zadržala drugo mesto po veličini. Ukupno državne banke Komercijalna, Poštanska i Srpska banka imale su zajedno 16 odsto tržišnog učešća. Ipak Komercijalna banka je u prvoj polovini godine predvodila ceo sektor po visini dobiti sa 5,6 milijardi dinara, što je posebno značajno s obzirom da je u istom periodu prošle godine prikazala gubitak od 2,6 milijardi dinara. Iza nje su bile Banca Intesa (4,7 milijardi dinara), AIK banka sa 4,5 milijardi dinara, UniCredit i Raiffeisen bankaIpak Komercijalna banka je u prvoj polovini godine predvodila ceo sektor po visini dobiti sa 5,6 milijardi dinara, što je posebno značajno s obzirom da je u istom periodu prošle godine prikazala gubitak od 2,6 milijardi dinara. Iza nje su bile Banca Intesa (4,7 milijardi dinara), AIK banka sa 4,5 milijardi dinara, UniCredit i Raiffeisen banka. Đorđe Đukić, profesor na Ekonomskom fakultetu u Beogradu, očekuje da će se proces preuzimanja nastaviti i dodatno ubrzati. „Konsolidacija bankarskog sektora kod nas je eho dešavanja u evropskom bankarstvu gde se teži ukrupnjavanju, a opet kao posledica ukrupnjavanja na američkom tržištu. Velike banke kupuju manje da bi proširile klijentsku bazu. Kada se radi o našem tržištu, poznato je da u uslovima smanjene kreditne aktivnosti i manjeg prostora za rast profita centrale banaka prave planove za pregrupisavanje. Na svim tržištima koja nisu obećavajuća sa aspekta privrednog rasta se razmišlja o izlasku. Očekujem još takvih poteza u budućnosti“, ocenio je Đukić. On očekuje i da će banke prodavati delove svog biznisa čijim rezultatima nisu zadovoljne. On ističe i da uključivanje banaka u finansiranje velikih infrastrukturnih projekata neće moći bez konsolidacije i ukrupnjavanja. „Kada se radi o domaćem privatnom kapitalu, jedan od kriterijuma za preuzimanje je i vrednost imovine banaka, pre svega nekretnina pa se kalkuliše sa rastom vrednosti tih nekretnina. Vlasnici nekada gledaju i kroz tu prizmu, a ne samo kroz vrednost jezgra poslovanja banke“, ističe Đukić. Đukić napominje da je proces preuzimanja dobar, ali upozorava i da je među prvih deset banaka samo jedna u kojoj država ima kontrolno vlasništvo, Komercijalna banka. „To otvara pitanje dominacije stranog kapitala koja će se još povećati nakon privatizacije Komercijalne banke. Država nema instrumente za finansiranje velikih infrastrukturnih projekata preko moćne državne finansijske institucije. Strane banke, razumljivo, imaju za cilj kratkoročne ciljeve u finansiranju korporativnog sektora, ali ne i dugoročne strateške državne ciljeve. To je posledica politike koja se vodi od 2001. godine i stečaja četiri najveće državne banke bez i pokušaja restrukturiranja“, napominje Đukić dodajući da je trebalo napraviti jednu moćnu banku sa profesionalnim dobro plaćenim menadžmentom koja bi bila konkurencija stranim bankama.

Izvor: Novosti | 9. 10. 2017. Prodata Piraeus Bank u SrbijiDirektna Banka AD Kragujevac, koja je u vlasništvu poznatih srpskih biznismena Andreja Jovanovića (50 odsto vlasništva) i Bojana Milovanovića (49,98 odsto udela), zaključila je ugovor o kupovini Piraeus Bank AD Beograd.

Kupovina Pireus banke od strane Direktne banke uslovljena je uobičajenim korporativnim i regulatornim dozvolama, uključujući i one koje izdaje Narodna banka Srbije. Očekuje se da će Pireus banka postati deo Direktne banke do kraja prvog kvartala 2018. godine, po pribavljanju svih neophodnih saglasnosti nadležnih organa. Ukoliko sve saglasnosti budu pribavljene u skladu sa očekivanim, Direktnu banku će u 2018. godini činiti oko 60 ekspozitura, dok će klijente usluživati preko 800 zaposlenih, što će neminovno dovesti do jačanja prodajne mreže i kapaciteta Direktne banke, ali i do nastavka jačanja pozicije koju Direktna banka ima na tržištu. U skladu sa navedenim, očekuje se da će vrednost imovine Direktne banke iznositi preko pola milijarde evra. Direktna banka u Srbiji nastala je početkom 2016. godine kupovinom kragujevačke KBM banke od Nove kreditne banke Maribor (NKBM) i od tada uspešno razvija svoje poslovanje na čitavoj teritoriji Srbije. Čine je tri regionalna centra: Kragujevac, za teritoriju centralne, istočne i južne Srbije, Beograd za teritoriju Beograda i Novi Sad za Vojvodinu. U januaru ove godine, Jovanovićeva banka je kupila i 100 odsto Findomestik banke AD Beograd, koja je do tada bila u vlasništvu Findomestik banke SPA Italija, koja je deo globalnog bankarskog sistema BNP Paribas.

Izvor: Novosti | 9. 10. 2017. Delili kredite i firmama u blokadiKako je uništena Univerzal banka, peta u nizu zatvorenih banaka u periodu od 2012. do 2014. godine (5). Pod istragom čelnici Izvršnog odbora - zbog štete od 1,5 miliona evra. Za razliku od prve četiri banke kojima je oduzeta dozvola za rad u periodu od 2012. do 2014. godine, gde je država imala znatniji ili većinski udeo, poslednja u nizu - Univerzal banka, bila je u rukama privatnih akcionara. Država, preko Fonda PIO ima svega 1,85 odsto učešća u ovoj banci, na samu Republiku vodi se 0,025 odsto vlasništva, i kroz tri javna preduzeća: „Srbijašume“, EPS i „Srbija vode“ ima još nepun jedan odsto akcija.

Univerzal banci dozvola za rad oduzeta je u januaru 2014. godine, a potom je, 3. februara, pokrenut stečajni postupak. Ovaj put, štednja nije preneta na Poštansku štedionicu. - Sistem osiguranja depozita u kojem se deponentima: građanima, preduzetnicima, preduzećima, po pokretanju stečajnog ili likvidacionog postupka nad bankom, iz Fonda za osiguranje depozita isplaćuje iznos depozita u banci do limita od 50.000 evra, aktiviran je samo u slučaju Univerzal banke - rečeno je u Agenciji za osiguranje depozita koja rukovodi stečajem banaka. Prilikom prenosa depozita i drugih obaveza banaka kojima je oduzeta dozvola za rad u periodu od 2012. do 2013. godine: Nove Agrobanke, Razvojne banke Vojvodine, Privredne banke Beograd, Banci Poštanskoj štedionici kao banci preuzimaocu preneta je i zdrava aktiva tih banaka, a razlika između iznosa te aktive i obaveza pokrivena je gotovinom ili gotovinskim ekvivalentima iz Fonda za osiguranje depozita, odnosno iz budžeta Republike Srbije. - S druge strane, nakon pokretanja stečajnog postupka nad Univerzal bankom, deponentima te banke ulozi su isplaćivani u skladu s tada važećim Zakonom o osiguranju depozita - navode u Agenciji. - Depoziti su isplaćivani posredstvom banke isplatioca, to je i u ovom slučaju bila Poštanska štedionica. S obzirom na to da na početku procesa isplate osiguranih depozita, na dan 4. februara 2014. godine, u Fondu nije bilo dovoljno sredstava za te namene, Republika Srbija prenela je Poštanskoj štedionici obveznice u iznosu od 1,8 milijardi dinara i 70 miliona evra, što je ukupno 85 miliona evra. Iz Fonda je otplaćen celokupan navedeni iznos budžetu Republike Srbije do kraja 2014. godine, uz ugovorenu kamatu.

Hronologija gašenja banke 31. januara 2014. - NBS oduzima dozvolu za rad Univerzal banci 3. februara 2014. - pokreće se stečajni postupak 4. februara 2014. - početak isplate osigurane štednje u februaru 2014. - počinje istraga zloupotreba prilikom dodele kredita 31,66 milijardi dinara - likvidaciona vrednost imovine Univerzal banke u stečaju na dan 30. jun 2017.

Istraga u vezi sa nezakonitim dodeljivanjem kredita kod Univerzal banke otpočela je u februaru 2014. godine kad je privedeno petoro čelnika Izvršnog odbora zbog sumnje da su oštetili banku za oko 1,5 miliona evra. Krivičnom prijavom bili su obuhvaćeni Dragan Tomić, predsednik IO banke, kao i Nevena Belić, Dragoljub Perišić, Ljiljana Stojanović i Milovan Puzović. Tada je saopšteno da je Tomić, koji je u to vreme bio poslanik, sa svojim saradnicima omogućio određenim kompanijama i njihovim povezanim firmama dobijanje kredita mimo procedure i adekvatnog obezbeđenja, čak i suprotno negativnom mišljenju kreditnog biroa. Prema tadašnjim tvrdnjama, osumnjičeni su nezakonito i bez adekvatnog pokrića odobravali višemilionske kredite kompanijama „Farmakom MB“ iz Šapca, „Interkomerc“ i „Beohemija“. Banka je, navodno, od 25. aprila do 30. septembra 2013. godine odobrila 122 zajma bez pozitivnog mišljenja odeljenja za ocenu boniteta. Među njima je bilo i dužnika čiji su računi bili u blokadi.

Izvor: Novosti | 7. 10. 2017. Sumnja pala na BogićevićaKako je uništena privredna banka Beograd - četvrta zatvorena banaka od 2012. do 2014. godine (4). Pod istragom vlasnik „Farmakoma MB“ i petoro članova kreditnog odbora. Privrednoj banci Beograd dozvola za rad oduzeta je 26. oktobra 2013. godine, posle bezuspešne potrage za strateškim partnerom koji bi joj omogućio nastavak rada. Samo dva dana kasnije pokreće se stečajni postupak. To je četvrta po redu državna banka koja je ostala bez licence u periodu od 2012. do 2014.

I u ovom slučaju na Banku Poštansku štedionicu prebačen je deo imovine, u visini od sedam milijardi dinara, kao i obaveza u vrednosti od 18 milijardi dinara. S obzirom na to da je PBB nedostajao novac za isplatu štediša, država je, preko Agencije za osiguranje depozita, uplatila Štedionici 11 milijardi dinara, ali ovaj put ne u kešu, već u hartijama od vrednosti. Ista „šema“ bila je primetna i ovde, baš kao i u Agrobanci i Razvojnoj banci Vojvodine: višemilionski krediti odobravali su se bez valjanog obezbeđenja i nikada nisu naplaćeni.

Hronologija gašenja banke 26. oktobar 2013. - NBS oduzima dozvolu za rad Privrednoj banci Beograd 28. oktobar 2013. - pokreće se stečajni postupak nad bankom novembar 2014. - počinje istraga zloupotreba u banci jul 2015. - podiže se optužnica zbog zloupotrebe službenog položaja i navodne štete od 3,9 milijardi dinara 23,46 milijardi dinara - likvidaciona vrednost imovine Privredne banke Beograd u stečaju na dan 30. jun 2017.

Tužilaštvo za organizovani kriminal pokrenulo je krajem novembra 2014. godine istragu protiv Miroslava Bogićevića, vlasnika i generalnog direktora koncerna „Farmakom MB“, finansijskog direktora ove firme, kao i petoro članova kreditnog odbora Privredne banke Beograd. Tada je saopšteno da se odgovornim osobama banke na teret stavlja da su od juna 2012. do kraja marta 2013. nezakonitim odobravanjem deset kredita pribavili protivpravnu imovinsku korist koncernu „Farmakom“ za više od 15 miliona evra. Kako je istraga dalje tekla, broj spornih kredita popeo se na 32, pa je u optužnici, koja je potvrđena u aprilu 2016. i brojka za koju je pričinjena šteta banci skoro duplirana. Tužilaštvo tvrdi da je postignut dogovor da se kreditiranje prezaduženog „Farmakoma“ nastavi preko drugih firmi. Bogićević je u pritvoru Centralnog zatvora proveo šest meseci, nakon čega mu je ova mera zamenjena kućnim pritvorom uz elektronski nadzor. Odlukom Apelacionog suda u Beogradu, novembra 2015. ukinut mu je i kućni pritvor, tako da se sada on brani sa slobode.

Izvor: Novosti | 5. 10. 2017. Zbog propasti Agrobanke na sudu 32 osobeKako je uništena Agrobanka - prva u nizu od pet zatvorenih banaka od 2012. do 2014. godine (2): Glavnooptuženi Dušan Antonić teško bolestan. Državna banka oštećena za najmanje 84 miliona u ovoj aferi.

Više od sto svedoka tužilaštva i odbrane u protekle četiri godine prodefilovalo je sudnicom Specijalnog suda u slučaju „Agrobanka“. Čak 32 osobe sumnjiče se da su doprinele da ova državna banka bude oštećena za više od 84 miliona evra. Odobravanje kredita firmama koje inače ne bi smele da zajme ni dinara, jer su bile već prezadužene ili nisu imale čime da garantuju za otplatu, ali i izdavanje bankarskih garancija bez osnova, urušile su ovu banku kojoj je, u maju 2012. godine, oduzeta dozvola za rad. Gašenje ove banke i njen odlazak u stečaj pokrenulo je lavinu u kojoj su stradale još četiri banke. Svi depoziti Agrobanke preneti su na novoosnovanu Novu Agrobanku, koja je ubrzo i sama završila „pod ledom“, pa je država imovinu i svu osiguranu štednju prebacila Poštanskoj štedionici, doplativši razliku od 260,7 miliona evra da bi štediše mogle da budu isplaćene. Posle sprovedene istrage, koja je započela u avgustu 2012, Tužilaštvo za organizovani kriminal podiglo je u februaru 2013. optužnicu protiv 21 osobe zbog nepravilnosti u vezi sa odobravanjem kredita i bankarskih garancija u Agrobanci. Prvi na listi našao se Dušan Antonić, nekadašnji prvi čovek ove banke, koji je u pritvoru proveo godinu dana. Međutim, nakon mesec i po dana, sud je optužnicu vratio Tužilaštvu uz naredbu da se za dopunu istrage obave ekonomsko-finansijsko i grafološko veštačenje. Početkom maja, sudu je dostavljena nova optužnica, u kojoj je navedeno da je šteta za Agrobanku u plasmanima sa pravnim licima i privrednim društvima povezanim sa „Habitfarm“-om iz Ivanjice i „Headkomerc“-om iz Beograda procenjena na više od 84 miliona evra. Nešto kasnije, Tužilaštvo je podiglo još tri optužnice kojima su, između ostalih, bili obuhvaćeni Jožef Kasa, bivši gradonačelnik i direktor subotičke filijale Agrobanke i još deset osoba (ukupno 32), osumnjičene za zloupotrebu položaja. Protiv Kase je postupak obustavljen, pošto je preminuo lane u februaru.

Hronologija gašenja banke 29. decembar 2011. - Narodna banka Srbije uvodi prinudnu upravu u Agrobanku 25. maj 2012. – Narodna banka Srbije oduzima dozvolu za rad Agrobanci 26. maja 2012. - Osniva se Nova Agrobanka 20. jun 2012. - Pokreće se stečajni postupak nad Agrobankom avgust 2012. - Počinje istraga o zloupotrebama u Agrobanci 29. oktobar 2012. - Otvara se stečajni postupak nad Novom Agrobankom februar 2013. - Podizanje prve optužnice protiv 21 osobe zbog zloupotrebe službenog položaja u Agrobanci oktobar 2013. - Početak suđenja za zloupotrebe u Agrobanci maj 2013. - Dopuna optužnice za Agrobanku do kraja 2013. godine - Podizanje još tri optužnice za zloupotrebe u Agrobanci.

Suđenje je počelo početkom oktobra 2013. kada je prvi odbranu tokom nekoliko glavnih pretresa iznosio Antonić, tvrdeći da je „sve radio po zakonu, stručno i odgovorno“. Za urušavanje banke okrivio je mere koje je donela Narodna banka Srbije. Prema njemu, sve je urađeno „kako bi određeni kandidati kupili Agrobanku za samo pet miliona evra“. Nakon Antonića odbranu su izneli i ostali optuženi, a do sada je saslušano više od stotinu svedoka tužilaštva i odbrane. Prema informacijama koje smo dobili ostalo je da se ispita još troje svedoka. U međuvremenu je protiv Antonića razdvojen postupak jer zbog zdravstvenog stanja trenutno nije u mogućnosti da prati suđenje i aktivno učestvuje u njemu. Prema ranijim informacijama, on je zadobio tešku ozledu glave, koja je dovela do izliva krvi u mozak. Jedno vreme je bio u komi, a pošto je iz nje izašao, usledile su druge brojne zdravstvene komplikacije. Dugo vremena proveo je na lečenju u Bolnici „Sveti Sava“. Po mišljenju veštaka potrebno je u novembru obaviti novi komisijski pregled, kako bi se ponovo procenila njegova procesna sposobnost.

Izvor: Večernje novosti | 4. 10. 2017. Isparilo 170 miliona, a još niko nije osuđenZa manje od dve godine od 2012. do 2014, bez dozvola za rad ostalo pet banaka zbog sumnji u zloupotrebe u radu. Zbog sumnjivih kredita katanac na Agrobanku, Razvojnu banku Vojvodine (nekadašnju Metals banku), Novu Agrobanku, Privrednu banku Beograd i Univerzal banku. Krediti od više stotina miliona evra, odobravani bez ikakvog osnova, urušili su pet srpskih banaka, koje su bez dozvola za rad ostale od juna 2012. do februara 2014. godine. Iz ovih institucija praktično je „isparilo“ 170 miliona evra, koliko je, do sada, utvrdila istraga. Pred Specijalnim sudom u Beogradu u toku su četiri postupka zbog navodnih zloupotreba prilikom dodeljivanja bankarskih kredita, a na optuženičkoj klupi je pedesetak osoba kojima se ta zloupotreba stavlja na teret. Reč je o gotovo svim čelnim ljudima ovih banaka, uz brojne pomoćnike i direktore sektora. Do danas nema nijedne pravosnažne presude. U međuvremenu, ovih pet banaka - Agrobanka, Nova Agrobanka, Razvojna banka Vojvodine (nekadašnja Metals banka), Privredna banka Beograd i Univerzal banka otišlo je u stečaj. Još nema naznaka da će ovi postupci brzo biti okončani. Podaci Agencije za osiguranje depozita pokazuju da je likvidaciona vrednost imovine ovih pet banaka veća od 160 milijardi dinara, odnosno od 1,3 milijarde evra. U ovu imovinu uračunata je gotovina, nekretnine, ali i potraživanja od dužnika koji su upravo, u sprezi sa pojedinim bankarima i doveli banke do kolapsa. Propast je počela sa Agrobankom u koju je, pred Novu 2012. Narodna banka Srbije uvela prinudnu upravu. Razlog je bio što je „u postupku kontrole poslovanja Agrobanke utvrđeno da kapital kojim ona raspolaže ne odgovara nivou rizika koji je ta banka preuzela“. Zbog nemogućnosti oporavka, banci se oduzima dozvola za rad, ali se osniva Nova Agrobanka na koju se prenose ne samo osigurani, nego ukupni depoziti Agrobanke, kao i deo njenih drugih obaveza i potraživanja. Preostale obaveze i potraživanja ostaju u „staroj“ Agrobanci. Međutim, i „nova“ banka Istraga o zloupotrebama u Agrobanci počela je avgusta 2012. godine, a suđenje u oktobru 2013. Navodna šteta naneta zloupotrebom službenog položaja u ovoj banci je više od 80 miliona evra. Posle Agrobanke, na plećima Poštanske štedionice (PŠ) završile su i štediše sledeće banke koja je, u aprilu 2013. ostala bez dozvole za rad - Razvojne banke Vojvodine (RBV). Njoj je NBS dozvolu oduzela zbog „hroničnog nedostatka kapitala, kritične potkapitalizovanosti i ugrožene mogućnosti isplate obaveza prema poveriocima“. Republika i AP Vojvodina su, za pokriće depozita u ovoj banci, morale da obezbede dodatnih 6,36 milijardi dinara, pošto su na PŠ ugovorom preneti svi osigurani i neosigurani depoziti u iznosu od 17,55 milijardi dinara, za koje nije bilo dovoljno sredstava. Istraga zbog zloupotreba u RBV, zbog navodne štete od 3,5 milijardi dinara, počela je marta 2013, optužnica je podignuta u martu 2014, a potvrđena januara 2015. U vezi sa ovom bankom postoji još jedan sudski postupak, iz perioda kada se ona nazivala Metals banka. Prva hapšenja „pala“ su u 2011. Reč o optužnicama zbog malverzacija sa 39 spornih kredita, vrednih oko 1,6 milijardi dinara, odobravanih firmama povezanim sa bankom. U međuvremenu je sud odustao od optužbi protiv dve osobe, dok se protiv bivšeg prvog čoveka banke vodi još spor za krivično delo zloupotrebe službenog položaja. Sledeća na spisku propalih banaka bila je Privredna banka Beograd. Istraga zbog zloupotreba u njoj počela je novembra 2014, a optužnica je podignuta jula 2015. Suđenje, zbog zloupotrebe službenog položaja i navodne štete od 3,9 milijardi dinara, počelo je septembra 2016. Ovoj banci NBS je dozvolu oduzela u oktobru 2013, zbog „potkapitalizovanosti banke i mogućih problema s likvidnošću“. I ovde je Banka Poštanska štedionica preuzela deo imovine, vredne sedam milijardi dinara i 18 milijardi dinara obaveza PBB. Razliku od 11 milijardi dinara Štedionici je uplatila Agencija za osiguranje depozita, ali ne u kešu, već u - hartijama od vrednosti.

Izvor: N1 | 10. 8. 2017. Kupoprodaja banaka: da li promena vlasnika menja i banku?U poslednjih nedelju dana mađarska OTP banka kupila je Vojvođansku banku, dok je bugarski investicioni fond River Stiks Kapital preuzeo 85 odsto vlasništva Telenor banke. Ove i slične transakcije u poslednjih godinu dana se u bankarskim krugovima smatraju očekivanim procesom konsolidacije bankarskog sektora. Šta, međutim, nagoveštavaju promene u strukturi vlasništva i šta one donose građanima? Pre tri godine Telenor je u Srbiji pokrenuo eksperiment - prvu mobilnu onlajn banku u jugoistočnoj Evropi, koja je porasla na oko 300.000 korisnika. Osamdeset pet odsto vlasništva Telenor banke sada odlazi u ruke bugarskog investicionog fonda. „Promenili smo način na koji ljudi obavljaju bankarske poslove u Srbiji. U budućnosti ćemo se fokusirati na razvoj novih, inovativnih finansijskih usluga i dalji rast baze naših korisnika“, naveo je predsednik Izvršnog odbora Telenor banke Miloš Brusin. A u Vojvođanskoj banci, koju je preuzela mađarska OTP banka, kažu da se poslovna politika neće menjati do potpunog preuzimanja akcija. Od kraja godine novi vlasnik klijentima obećava bolju ponudu proizvoda i kvaliteta usluga. Prodate su i Findomestic banka Direktnoj banci iz Kragujevca, češka Expobanka preuzela je Marfin banku, a među kupcima ima i biznismena, pa je tako Alfa banku preuzela AIK banka Miodraga Kostića. Kada se izuzme dolazak Bank of China i arapske Mirabank, na tržištu Srbije dominiraju lokalni i regionalni igrači, poručuje Goran Pitić iz Udruženja banaka i dodaje da je važno ostati privlačan velikima, da ne napuste tržište u periodu restrukturiranja. „Iz razloga što možda ne očekuju veliki razvoj u narednom periodu, iz razloga što prinos na kapital koji je danas među najmanjima u regionu i on se meri na 2-3 odsto prinosa na kapital što za akcionara svakako nije atraktivno kao tržište“, objašnjava predsednik UO Udruženja banaka Srbije Goran Pitić. Dok se bankari žale na prinos kapitala, građani „kukaju“ na visoke naknade koje plaćaju bankama, kaže novinar Milan Ćulibrk i sumira - sve ukazuje da nismo više tako atraktivni kao što mislimo da jesmo. „Kad vi pogledate sa jedne strane da je to za građane najskuplje, a da je za banke najmanje isplativo, onda tu nešto nije debelo u redu i zbog toga mi imamo situaciju da se javljaju investicioni fondovi, da ni prethodnih nekoliko banaka nisu kupile klasične banke, nego privatni investitori. To je naša sudbina“, kaže glavni i odgovorni urednik nedeljnika NIN Milan Ćulibrk. Ozbiljnog igrača, dodaje Ćulibrk, očigledno nema ni za privatizaciju Komercijalne banke, koja je najveća državna, a razlog odlaganja prodaje je i niska cena akcija. Iako se u prethodnim godinama, smatra Pitić, država nije pokazala kao najbolji bankarski vlasnik, u slučaju Komercijalne bi morala da ima više znalačkog umeća.

Izvor: Biznis & finansije | 7. 8. 2017. OTP banka preuzela Vojvođansku bankuNacionalna banka Grčke potpisala je sporazum sa OTP bankom Srbija o prodaji 100% vlasništva nad Vojvođanskom bankom. Ova transakcija obuhvata i druge poslove Nacionalne banke Grčke u Srbiji. Kao rezultat preuzimanja, OTP banka Srbija će postati 7. najveća banka u zemlji.

Predstavnici Nacionalne banke Grčke (NBG) i OTP banke Srbija (OBSr) potpisali su u petak, 4. avgusta sporazum o prodaji Vojvođanske banke i NBG Leasing-a i ostalih izloženosti NBG Grupe u Srbiji. Dogovoreni iznos za akcijski kapital Vojvođanske banke i NBG Leasing-a iznosi 125 miliona evra. Kao rezultat preuzimanja, tržišni udeo OTP banke Srbija će se povećati na 5,7 procenata, te će stoga postati sedma najveća banka na srpskom tržištu. „Poslednjih godina OTP banka Srbija ostvaruje kontinuirani rast, a naša su očekivanja da će se ovaj pozitivan trend nastaviti potpomognut ovim preuzimanjem“, rekao je Laslo Volf, zamenik generalnog direktora OTP Banke Mađarska i predsednik Upravnog odbora OTP banke Srbija. „Naš strateški cilj je povećanje tržišnog udela u zemljama u kojima smo prisutni. Nakon uspešno realizovanih akvizicija u Hrvatskoj i Rumuniji, ovo je treće preuzimanje banke koje smo izvršili u poslednjih nekoliko meseci. Imajući u vidu da smo posvećeni daljem jačanju našeg prisustva, nastavićemo da pažljivo pratimo šanse za preuzimanje drugih banaka u regionu. Finansijsko zaključenje ove transakcije biće realizovano nakon izdavanja neophodnih zvaničnih saglasnosti, za šta očekujemo da će biti sprovedeno do kraja ove godine“, dodao je Laslo Volf. „Ovim preuzimanjem se dodatno učvršćuje prisustvo OTP banke u Srbiji i omogućava dugoročna profitabilnost poslovanja banke“, dodao je Predrag Mihajlović, predsednik Izvršnog odbora OTP banke Srbija. „Sigurni smo da će više od milion klijenata fizičkih lica korisnika usluga Vojvođanske banke biti zadovoljno visokokvalitetnim asortimanom proizvoda i usluga koje nudi OTP Grupa“, dodao je Mihajlović. Sa tržišnim učešćem od 4,2% bilansne aktive bankarskog sektora na kraju 2016. godine, Vojvođanska banka je deveta po veličini banka u Srbiji sa značajnom bazom klijenata iz segmenta stanovništva, a kao univerzalna banka takođe i aktivni učesnik u segmentu pravnih lica. U 2016. godini, ukupna aktiva Vojvođanske banke je iznosila 1.173 miliona evra, uz ukupno stanje kredita od 810 miliona evra. U protekle dve godine, banka je ostvarila prinos na sopstveni kapital (ROE) od 1,9% i 2,3%. Vojvođanska banka trenutno ima 1.405 zaposlenih, posluje preko mreže od 105 filijala i raspolaže sa 138 bankomata. Klijenti Vojvođanske banke mogu da očekuju bolju ponudu proizvoda, kao i kvaliteta usluga i u narednom periodu. Očekuje se da će finansijsko zaključenje transakcije biti završeno do kraja 2017. godine, a OTP banka Srbija i Vojvođanska banka će uložiti sve napore kako bi obezbedile efikasnu integraciju finansijskih institucija. Kao supsidijar OTP Bank Plc. i član najveće bankarske grupe u regionu centralne i istočne Evrope, OTP banka Srbija pruža širok spektar usluga komercijalnog bankarstva u Srbiji, tretirajući klijente stanovništva kao prioritetni segment. Kvalitet usluga i proizvoda koje nudi Banka, kao i njeni prethodni rezultati i budući uspeh počivaju na tri stuba: kvalifikovani i iskusni zaposleni, poznavanje lokalnih i regionalnih tržišta i potreba kupaca, kao i kontinuirani razvoj usluga. OTP Bank pruža univerzalne finansijske usluge za oko 13 miliona klijenata u devet zemalja putem svoje mreže od skoro 1.300 filijala, mreže bankomata i elektronskih kanala. Nacionalna banka Grčke (NBG) je jedna od najvećih i najjačih finansijskih grupa u Grčkoj koja posluje u jugoistočnoj Evropi i istočnom delu Sredozemlja. NBG nudi širok spektar proizvoda i raznovrsnih usluga svojim klijentima iz segmenata stanovništva i privrede.

Izvor: Biznis & finansije | 12. 4. 2017. AIK banka kupilaAlpha Bank, vraćaju ime JubankaUgovor o preuzimanju 100% akcija Alpha Bank Srbije u vlasništvo AIK banka a.d. Beograd potpisan je juče u sedištu Alpha Bank Srbija u Beogradu. Alpha Bank će svoje poslovno ime promeniti u Jubanka a.d., čime se i simbolično potvrđuje njen povratak u društvo banaka sa domaćim kapitalom, budući da je ime Jubanka poznato srpskom finansijskom tržištu još od polovine XX veka.

Na svečanom događaju upriličenom ovim povodom, predstavljen je i novi Izvršni odbor Jubanke, na čijem čelu će biti predsednik, Aleksandra Erdoglija, dugogodišnji član upravljačkog tima Alpha Bank, čime se obezbeđuje kontinuitet poslovanja. Pozitivni efekti preuzimanja očekuju se u svim poslovnim segmentima, prevashodno u povećanju prihoda i širenju baze klijenata u svim segmentima u kojima banke posluju. „Akvizicijom Alpha Bank, stvoriće se sinergija dve finansijske institucije, od kojih je jedna AIK banka, visoko kapitalizovana, u vrhu srpskog bankarskog tržišta, sa bilansnom sumom od 175,3 milijarde dinara na kraju 2016. godine. Ova transakcija omogućiće obema bankama objedinjen zajednički nastup na tržištu Srbije. Takođe, ova sinergija je od velikog značaja zbog same činjenice da će se Jubanka ponovo naći u domaćim rukama“ izjavila je Jelena Galić, predsednik Izvršnog odbora AIK banke. AIK banka nastavlja sa širenjem svog poslovanja i baze klijenata i partnera u zemlji, ali i izvan granica Srbije, na tržište EU. U februaru ove godine, AIK banka dobila je odobrenje Evropske centralne banke za dalje sticanje akcija slovenačke Gorenjske banke iz Kranja. Na osnovu ove odluke AIK banka može steći do 100 odsto kapitala i glasačkih prava u Gorenjskoj banci. Aktivnosti AIK banke, poput ove, ne rezultiraju isključivo širenjem saradnje sa lokalnim i EU tržištem na polju bankarskog poslovanja, već i stvaranju pretpostavki za proširenje poslovanja na druge oblasti privrede, čime se jača ekonomska konkurentnost čitave regije. Pored toga što zauzima jednu od vodećih pozicija po broju klijenata, AIK banka je lider po adekvatnosti kapitala bankarskog sistema Srbije, ali i po efikasnosti, a kada je reč o profitabilnosti, zauzima treću poziciju. Evropsko poslovno veće je u okviru svojih nagrada International Socrates Award Ceremony, dodelilo AIK Banci priznanje za najbolju regionalnu instituciju, a prestižni britanski ekonomski magazin International Banker, dodelio je AIK banci u 2015. i 2016. godini nagradu za najbolju komercijalnu banku u Srbiji i najbolju banku u pružanju servisa klijentima u Istočnoj Evropi. Jubanka a.d. Beograd je osnovana 1956. godine, kao glavna filijala Jugoslovenske banke za spoljnu trgovinu, da bi se tokom svog 47-godišnjeg postojanja transformisala više puta. Od 1991. godine posluje pod imenom Jubanka. U periodu do 2005. godine Jubanka predstavlja jednu od vodećih banaka u srpskom bankarstvu, rangirana među prvih 10 banaka na tržištu. U februaru 2005. godine, Jubanka je prodata grčkoj Alpha Bank AE. Potpisivanjem kupoprodajnog ugovora, vrednog 152 mln EUR završena je prva privatizacija srpske banke u državnom vlasništvu. Od aprila 2017. godine, Jubanka se vraća na srpsko tržište.

Izvor: Politika | 5. 4. 2017. Aleksić: ne kupujem Jubmes bankuVlasnički transferi mnogo češći u nižoj bankarskoj ligi pa se nagađa i da ruska VTB banka odlazi iz Srbije. Na srpskom bankarskom tržištu nema iznenađenja kod velikih igrača kada je reč o vlasništvu. Međutim, u „nižoj ligi“, odnosno kod manjih banaka vlasnički transferi, promene i ukrupnjavanja su češći. U javnosti se spekuliše da se Miroljub Aleksić, vlasnik „Alko grupe”, namerio na Jubmes banku. On se svojevremeno oprobao u bankarskim vodama osnivanjem Alko banke koju je kasnije prodao KBC banci. Međutim, Aleksić za „Politiku” kaže da ta informacija nije tačna.

„Ne znam ko to plasira i kome to treba. Akcionar banke „Telegrupa” je već u zgradi banke na prvom spratu i oni postavljaju svoje kadrove. Njihov generalni direktor Milan Stefanović je raniji generalni direktor Jubmesa u vreme kada su dati svi sumnjivi plasmani, koji su pali na teret banke. Po priči sa tržišta oni sa povezanim firmama i kastodi računima banaka poseduju 12,5 odsto akcija i imaju jako dobre odnose sa članovima Upravnog odbora banke. Mi sa 4,99 odsto i bez saglasnosti Narodne banke Srbije ne možemo da dođemo do značajnijeg procenta, a time ni do bilo kakvog upravljanja. Nama je cilj da po dokapitalizaciji banke, ako je bude, a članovi Upravnog odbora tvrde da imaju partnera, prodamo naše akcije i zaradimo nešto na razlici u ceni. Dok drugi imaju druge ciljeve“ – kaže Aleksić. Jubmes banka zauzima tek 0,3 odsto bankarskog tržišta, a prema visini akcija iz poslednjih trgovanja na Beogradskoj berzi banka vredi oko 15 miliona evra. Prema propisima, potencijalni kupac mora, za sticanje udela većeg od pet odsto, da zatraži dozvolu Narodne banke Srbije, a na naše pitanje u centralnoj banci su odgovorili da im „Alko grupa”, odnosno „Alfa plam”, nije podnela takav zahtev. Iako Jubmes banka u javnosti važi za praktično državnu banku njena vlasnička struktura je veoma raznolika. Država je pojedinačno najveći vlasnik s udelom od 20 odsto, dok Beobanka u stečaju ima 6,6 odsto. Sledi bivša velika država SFRJ s 5,3 odsto, preduzeće „Alfa plam” samog Aleksića s 4,9 odsto koliko imaju i kastodi (zbirni) račun Erste banke i „Telegrup”. Na makedonsko ministarstvo finansija se vodi oko 1,7 odsto akcija banke, a na federalno što je verovatno BiH oko dva odsto. Nagađa se i da ruska VTB banka odlazi s ovog tržišta i da su kupci s domaćeg tržišta. I u ovom slučaju radi se o maloj banci s tek 0,35 odsto tržišnog učešća. Ova banka na naše tržište stigla je 2008. godine kao Moskovska banka, međutim nikada nisu imali ambiciozne planove za širenje. O tome svedoči i to što doslovce imaju samo dve filijale, jednu u Beogradu u Balkanskoj ulici gde je i sedište banke, a drugu u Novom Sadu u poslovnoj zgradi NIS-a. Iz lige malih banaka novog vlasnika je dobila prošle godine kragujevačka KBM banka koju su kupili Andrej Jovanović i Bojan Milovanović, bivši vlasnici čipsare „Marbo”. Banka je promenila ime u Direktna banka i s tim imenom je kupila Findomestik banku u Srbiji, inače podružnicu francuske BNP Paribas banke. Računa se da je u momentu prodaje kragujevačka banka imala udeo od tek 0,4 odsto tržišta koliko je imala i Findomestik banka koju su novi vlasnici potom kupili. Početkom ove godine AIK banka Miodraga Kostića kupila je grčku Alpha Bank Srbija, nekadašnju Jubanku. U momentu prodaje Alpha banka imala je oko 2,5 odsto tržišnog udela, dok je AIK imao oko U javnosti se nagađa da su i preostale tri grčke banke u Srbiji na prodaju – Eurobanka, Vojvođanska i Pireus, koje u prva dva slučaja zauzimaju oko četiri odsto tržišta, a u trećem dva odsto. Više od polovine banaka na domaćem tržištu ima udeo manji od tri procenta, i za većinu njih ovaj neveliki tržišni udeo znači grčevitu borbu za opstanak. Veliki udeo na tržištu ne znači automatski i siguran profit, ali svakako garantuje lakše pozicioniranje na tržištu.

Izvor: eKapija | 31. 1. 2017. Dogovorena prodaja Alpha Bank u Srbiji- završetak transakcije čeka regulatorna odobrenja

Od transakcije se očekuje da će imati pozitivan uticaj na kapital i likvidnosti banke, i ostvarivanju njenog plana restrukturiranja, dodaje se u saopštenju Alpha banke. Kako je saopštila kompanija MK Group, očekivane prednosti ove transakcije se ogledaju u koncentraciji i zajedničkom nastupu na tržištu sa bankom koja već posluje u okviru sistema MK Group - AIK bankom. AIK banka, inače, zauzima šesto mesto na srpskom bankarskom tržištu po udelu u neto bilansnoj sumi, u iznosu od 1,5 mlrd EUR na kraju 2016. godine. Vlasnik MK grupu Miodrag Kostić očekuje da neće biti smetnji da ta kompanija preuzme Alpha banku u Srbiji. Kostić nije želeo da kaže po kojoj ceni preuzima Alpha banku jer je to, kako je rekao, poslovna tajna. On je kazao da MK grupa ovom kupovinom širi poslovanje u bankarstvu, jer je vlasnik AIK banke u Srbiji, a kupila je 20% udela u slovenačkoj Gorenjskoj banci. Na pitanje koji je motiv da kupi Alpha banku koja je proteklih godina knjižila gubitak, Kostić je rekao „mi vidimo profit tamo gde ga drugi ne vide“.

Izvor: eKapija | 31. 1. 2017. Direktna Banka kupila Findomestic bankuDirektna Banka ad Kragujevac kupila je 100 posto vlasništva Findomestic banka AD Beograd od Findomestic Banca SpA Italija, koja je deo globalnog bankarskog sistema BNP Paribas, saopštila je kragujevačka banka. Banke, čije se spajanje očekuje u leto 2017. pod imenom Direktna Banka, imaće objedinjenu nacionalnu maloprodajnu mrežu sa više od 45 ekspozitura, više od 350 zaposlenih i imovinu od približno 200 mil. EUR, navodi se u saopštenju. Transakcija je deo planova za širenje poslovanja Direktne Banke, čiji je cilj da se pozicionira kao vodeća banka za servisiranje malih i srednjih preduzeća i fizičkih lica u Srbiji.

Izvor: Danas | 30. 1. 2017. Burna godina na bankarskom tržištu

Slovenačka KBM banka prodala je kragujevačku Credy banku srpskim biznismenima Andreju Jovanoviću i Bojanu Milovanoviću, koji su je preimenovali u Direkt banku i posle nekoliko meseci preko nje kupili i Findomestic banku, deo francuske i globalne finansijske korporacije BNP Pariba. Inače još 2015. mađarska OTP banka je saopštila da je kupila Findomestic banku, ali je taj posao propao pred samu realizaciju. Na tržištu se pojavila prva turska banka, Halk banka koja je kupila Čačansku banku od države i EBRD-a. Promene u vlasništvu doživele su i dve relativno velike banke. Miodrag Kostić stekao je stoprocentno vlasništvo u AIK banci, a istovremeno kupio i udeo u slovenačkoj Gorenjskoj banci. Američki investicioni fond Advent, zajedno sa EBRD, kupio je nekadašnju HXpo banku i preimenovao je u Addiko banku. To nije kraj konsolidaciji na tržištu, pošto je ruski biznismen Igor Kim preuzimanjem Marfin banke na nivou centrale, preuzeo i srpsku filijalu. Poslednjih dana prošle godine, Bank of China dobila je dozvolu Narodne banke Srbije za grinfild licencu, a prošle subote je i zvanično otpočela poslovanje. Godinu dana ranije grinfild licencu dobila je i Mira bank iz UAE. Takođe, poslednjih dana prošle godine u javnost je procurela informacija, koju niko nije demantovao, da su AIK, Societe Generale i Komercijalna banka postigle dogovor o preuzimanju grčke Alpha banke. Nedavno na forumu Juromani u Beču bivši guverner NBS Radovan Jelašić rekao je u razgovoru sa novinarom Danasa da su sve grčke banke u Srbiji na prodaju. „Pre tri meseca sam postao član Hellenic Financial Stability Fund u Grčkoj. Nikada nisam mislio da, ne samo da ću biti uključen u davanje licenci grčkim bankama, između ostalog i u Srbiji, nego da sam sad član jednog nadzornog odbora koji ima 40% vlasništva u Nacionalnoj banci Grčke i 20 u Piraeus i da ću nakon 10 godina učestvovati u prodaji svih tih banaka. Ne samo u Bugarskoj i Rumuniji, nego i u Srbiji“ - rekao je Jelašić. Kako navodi, zato sa interesovanjem prati „kako ide prodaja Vojvođanske banke (NBG), kako ide prodaja Piraeus banke, Eurobanke i Alpha banke“. Ovakva pozicija Grčke nije čudna, budući da je deo programa Evropske komisije za restrukturiranje četiri najveće grčke banke osim prikupljanja kapitala i smanjivanje prisustva u inostranstvu. Tako je Eurobanka poslednjih dana 2016. godine prodala svoju Univerzal banku u Ukrajini. Pre toga je Alpha banka prodala mrežu filijala u Bugarskoj, a Eurobanka je prodala banke u Poljskoj i Turskoj. I mada je na tržištu dinamično, cena banaka je izuzetno niska. Za većinu poslova u kojima privatna banka prodaje poslovanje drugoj privatnoj banci informacije o visini transakcije se ne objavljuju, ali koliko se vrednuju banke u Srbiji može se naslutiti iz kupoprodaja banaka koje su se kotirale na berzi. Nenad Gujaničić, ekonomista Wisebrokera, ističe da je Čačanska banka prodata za 10 mil USD što je ispod 30% knjigovodstvene vrednosti. „Da je ova banka prodata 2006. ili 2007. kada je pravila po tri, četiri miliona evra dobiti, cena bi bila dva ili tri puta veća od knjigovodstvene vrednosti. Po tim cenama su se prodavale banke pre krize. Sada je to na 30 do 50% knjigovodstvene vrednosti“ - objašnjava Gujaničić, dodajući da bez rešenja loših kredita neće biti ni velikih profita banaka pa ni visokih cena. Kakva je situacija sa cenama banaka pokazuju cene trgovanja njihovim akcijama na berzi. Na primer akcijama Komercijalne banke, najveće državne i druge banke na tržištu sa učešćem od 13%, čija privatizacija je najavljena za 2017. godinu, trguje se na svega 0,47% knjigovodstvene vrednosti. Zbog ovakvog stanja na tržištu neki stručnjaci smatraju da će Komercijalna teško naći kupca po odgovarajućoj ceni. Gujaničić ističe da za razliku od malih banaka sa učešćem od jedan ili dva odsto, kupovinom Komercijalne, koliko god ona imala problema, novi vlasnik postaje veliki igrač na tržištu i da se na konto toga može postići nešto bolja cena pri prodaji. Druga velika domaća banka čijim akcijama se trguje na berzi je AIK banka, čiji je vlasnik u prošloj godini postao Miodrag Kostić. On je prema rečima Gujaničića to vlasništvo platio svega oko 130 mil. EUR. Radi se o banci koja je u 2015. ostvarila dobit pre poreza od 3,4 milijarde dinara, a u prvih devet meseci prošle godine 5,2 milijarde dinara. Kostić je poslednje akcije otkupio na svega 32 odsto knjigovodstvene vrednosti banke.

Volksbanka prva otišla iz Srbije i regiona Prva banka koja je nakon krize napustila srpsko tržište bila je austrijska Volksbanka koja je 2012. prodala biznis u Srbiji ruskoj Sberbanci. Odmah naredne godine i belgijska KBC banka nekako je, uz gubitke, uspela da proda imovinu i klijente Societe Generale, a licencu Telenoru. U međuvremenu su propale i četiri domaće banke, od kojih su tri bile državne, Agrobanka, RBV, Privredna banka Beograd i Univerzal banka.

Izvor: Nedeljnik | 2. 10. 2016. * Tekst je originalno objavljen u časopisu „Bankarstvo" Udruženja banaka Srbije David i Golijat: tradicionalno protiv digitalnog bankarstvaAko je prošlu deceniju bankarskog poslovanja obeležila prekomerna ekspanzija kredita, danas govorimo o deceniji njegove digitalne transformacije. Usled velikog uticaja novih medija, tehnoloških i promena u ponašanju potrošača, banke su izložene digitalnom narušavanju svog poslovnog modela, što dovodi do inovacija u proizvodima, uslugama, distributivnim i prodajnim kanalima. Konsultantska firma McKinsey procenjuje da će do 2018. godine više od polovine novih prihoda banaka u Skandinaviji, Velikoj Britaniji i Zapadnoj Evropi dolaziti iz elektronske prodaje. Profesor Univerziteta Harvard Klejton Kristensen je u analizi koncepta inovativnosti ukazao na razliku koja postoji između inovacija koje narušavaju tradicionalno poslovanje i onih koje ga unapređuju. Inovacije koje narušavaju nastaju uvođenjem bržeg, jednostavnijeg i jeftinijeg proizvoda ili usluge na tržištu, ciljajući najpre mali segment potrošača, dok sa rastom njihove popularnosti dobijaju širi prihvat i počinju da ugrožavaju postojeće tržišne učesnike. U današnje vreme, sve veći broj ometajućih inovacija pojavljuje se u oblasti finansijskog poslovanja od tehnološki superiornih alternativnih pružaoca finansijskih usluga, koji nastoje da se pozicioniraju kao posrednici u oblastima platnog prometa, kartičarstva, kreditiranja i depozitnog poslovanja. Nakon krize poverenja u svetski bankarski sistem 2008. godine, banke su bile „zaštićene“ od inovacija pooštrenom regulativom koja je imala zadatak da spreči nove udare na sistem. Postepeno, regulatorni organi širom sveta počeli su da shvataju da preterana usklađenost bankarskog sistema deluje kao ograničavajući faktor za uvođenje promena, te se kruta pravila ublažavaju kako bi se stvorile mogućnosti za nove igrače koji treba da naprave veću konkurenciju u oblasti pružanja finansijskih usluga. Velike promene odigrale su se i kod potreba korisnika finansijskih usluga. Vreme u kome su klijenti birali banku na osnovu lokacije ili ljubaznih službenika je prošlost; primetan je kontinuirani trend porasta elektronskog i mobilnog bankarstva. Kao rezultat, Velika Britanija se suočava sa velikim padom poseta bankarskih ekspozitura - oko 30 odsto za poslednje tri godine, dok je u Americi došlo do značajnog pada obima šalterskih transakcija za čak 45 odsto.

Većina tradicionalnih banaka u današnje vreme ne koristi dovoljno tehnologiju koja im je na raspolaganju kako bi izvršile modernizaciju i transformaciju svog poslovanja. Za to vreme, tehnološki napredni konkurenti prepoznali su prednosti digitalizacije poslovanja i počeli da se pozicioniraju kao finansijske organizacije budućnosti. Kompanije koje poslovanje isključivo zasnivaju na onlajn prisustvu privukle su klijente koji su izgubili poverenje u tradicionalne banke tokom krize ili koji zahtevaju moderniju finansijsku uslugu - personalizovanu, sa više sluha za njihove svakodnevne potrebe. Procena je da će na tržištu Severne Amerike univerzalne banke izgubiti oko 35 odsto svog tržišnog udela do 2020. godine od finansijsko-tehnoloških konkurenata, ukoliko ne inoviraju svoj dosadašnji poslovni model. Suočeni s promenama u okruženju, čelnici vodećih banaka u svetu sve više su svesni da su digitalna tehnologija i operativni modeli zasnovani na „lakoj aktivi“, elektronskom i mobilnom poslovanju, elektronskim bazama podataka i interakcijama sa klijentima putem društvenih mreža ključ za očuvanje i odbranu profitabilnosti, postojeće tržišne pozicije i postizanje boljih odnosa s klijentima. Pretnje po današnji bankarski sektor: